Kể từ hôm nay (1/7), lần đầu tiên hoạt động chuyển nhượng tiền số, tài sản số của cá nhân tại Việt Nam chính thức thuộc diện chịu thuế thu nhập cá nhân theo quy định của pháp luật. Đây được xem là cột mốc quan trọng trong quá trình hoàn thiện hành lang pháp lý đối với thị trường tài sản số, đồng thời đưa hoạt động đầu tư tiền mã hóa tiến gần hơn với các thị trường tài chính truyền thống.

Luật Thuế thu nhập cá nhân 2025 chính thức có hiệu lực

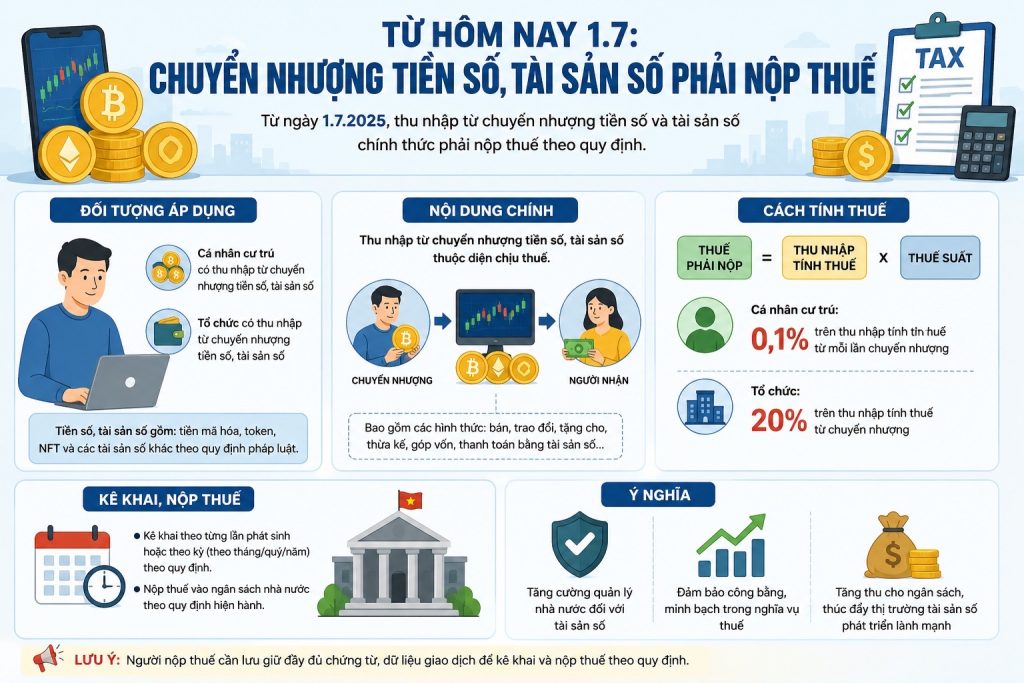

Theo Luật Thuế thu nhập cá nhân 2025 có hiệu lực từ ngày 1/7/2026, thu nhập từ chuyển nhượng tài sản số được bổ sung vào nhóm thu nhập chịu thuế. Đối với cá nhân, thuế được áp dụng theo mức 0,1% trên giá trị từng lần chuyển nhượng, tương tự cách tính đang áp dụng đối với giao dịch chuyển nhượng chứng khoán của nhà đầu tư cá nhân.

Việc đánh thuế không chỉ tạo cơ sở pháp lý cho hoạt động đầu tư tài sản số mà còn góp phần minh bạch hóa thị trường, tăng cường quản lý thuế đối với lĩnh vực có tốc độ phát triển nhanh trong những năm gần đây.

Thông tư 32 hướng dẫn chính sách thuế đối với tài sản mã hóa

Cùng với Luật Thuế thu nhập cá nhân, Bộ Tài chính đã ban hành Thông tư 32/2026/TT-BTC hướng dẫn chi tiết chính sách thuế đối với hoạt động giao dịch, chuyển nhượng và kinh doanh tài sản mã hóa.

Theo Thông tư:

- Cá nhân (không phân biệt cư trú hay không cư trú) chuyển nhượng tài sản mã hóa thông qua tổ chức cung cấp dịch vụ tài sản mã hóa phải nộp thuế thu nhập cá nhân với mức 0,1% trên giá chuyển nhượng từng lần.

- Hoạt động chuyển nhượng, kinh doanh tài sản mã hóa không thuộc đối tượng chịu thuế giá trị gia tăng (VAT).

- Đối với tổ chức trong nước, thu nhập từ chuyển nhượng hoặc cung cấp dịch vụ tài sản mã hóa chịu thuế thu nhập doanh nghiệp 20% theo quy định hiện hành.

Những quy định này giúp xác lập đầy đủ cơ chế thuế đối với cả cá nhân, doanh nghiệp và các đơn vị cung cấp dịch vụ trong hệ sinh thái tài sản số.

Sàn giao dịch sẽ khấu trừ và nộp thuế thay cho nhà đầu tư

Để đơn giản hóa việc thực hiện nghĩa vụ thuế, Bộ Tài chính cũng ban hành Thông tư 41/2026/TT-BTC hướng dẫn việc khấu trừ, kê khai, nộp và quyết toán thuế trên thị trường tài sản mã hóa.

Theo đó, các tổ chức cung cấp dịch vụ tài sản mã hóa có trách nhiệm:

- Khấu trừ thuế ngay khi giao dịch được xác nhận thành công;

- Kê khai và nộp thuế theo quy định;

- Thực hiện quyết toán thuế theo hướng dẫn của cơ quan quản lý.

Điều này đồng nghĩa với việc, trong phần lớn các giao dịch được thực hiện trên các nền tảng được cấp phép, nhà đầu tư sẽ không phải tự đi kê khai thuế cho từng giao dịch, bởi nghĩa vụ khấu trừ và nộp thuế sẽ do đơn vị cung cấp dịch vụ thực hiện thay.

Bước tiến quan trọng trong quản lý thị trường tài sản số

Việc Luật Thuế thu nhập cá nhân 2025 cùng các thông tư hướng dẫn đồng loạt có hiệu lực từ ngày 1/7 đánh dấu giai đoạn mới trong quá trình quản lý tài sản số tại Việt Nam.

Các chuyên gia đánh giá, việc xác lập cơ chế thuế không chỉ giúp tăng tính minh bạch của thị trường, bảo đảm công bằng về nghĩa vụ tài chính giữa các loại hình đầu tư, mà còn tạo nền tảng để Việt Nam phát triển thị trường tài sản số theo hướng chính thức, an toàn và bền vững trong thời gian tới.